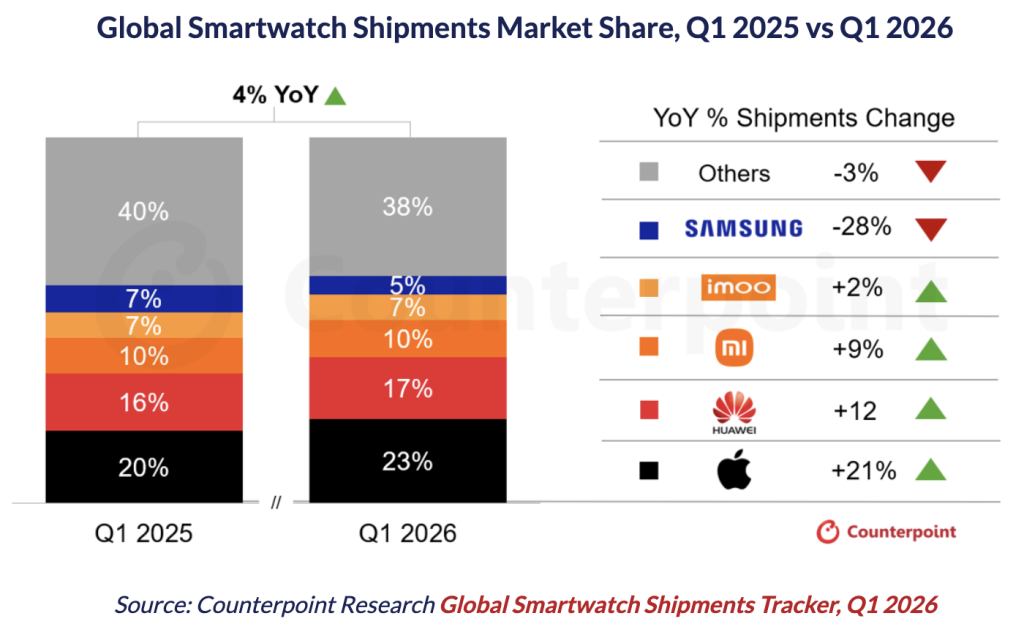

Il mercato globale degli smart wearable ha chiuso il primo trimestre 2026 con una crescita del 4% rispetto allo stesso periodo dello scorso anno. È quanto emerge dall’ultimo report di Counterpoint, che conferma la fase di recupero avviata nel 2025 dopo un 2024 più difficile per il settore.

Secondo gli analisti, gran parte della ripresa è stata alimentata dai dispositivi indossabili più recenti di Apple e da una maggiore propensione dei consumatori verso smartwatch premium. A sostenere il mercato ha contribuito anche la Cina, dove le spedizioni sono aumentate del 15% su base annua.

Apple prima al mondo, Huawei guida in Cina

Apple mantiene la leadership globale con una quota del 23%. Il Nord America ha rappresentato oltre la metà delle spedizioni totali dell’azienda, contribuendo in modo decisivo alla crescita. Rispetto al primo trimestre 2025, Apple ha registrato un incremento del 21%.

Al secondo posto si posiziona Huawei, che ha visto le vendite crescere del 12%. In Cina, il brand domina il mercato domestico con una quota del 40%, davanti a Imoo e Xiaomi.

La forza di Huawei nel mercato cinese conferma il ruolo sempre più centrale della domanda locale nella crescita globale degli indossabili, soprattutto in una fase in cui i consumatori cercano dispositivi più ricchi di funzioni e più orientati alla salute.

Prezzo medio in crescita del 6%

Il report evidenzia anche l’aumento del prezzo medio globale, salito del 6% anno su anno nel primo trimestre. Il dato indica una domanda più forte per prodotti premium e per funzionalità avanzate.

I produttori stanno rispondendo con dispositivi più completi, dotati di più sensori, migliori capacità di monitoraggio della salute e funzioni evolute per fitness, benessere e uso quotidiano.

Xiaomi, Imoo e Samsung completano la classifica

Dopo Apple e Huawei, il ranking globale vede Xiaomi, Imoo e Samsung. Quest’ultima ha registrato però una flessione significativa, con spedizioni in calo del 28% rispetto allo stesso periodo dell’anno precedente.

Il quadro conferma un mercato in trasformazione: la crescita non è più trainata soltanto dai volumi, ma anche dal valore medio dei dispositivi venduti. Gli utenti sembrano orientarsi verso smartwatch più avanzati e costosi, mentre i produttori cercano di differenziarsi con salute digitale, AI, autonomia e integrazione con gli ecosistemi mobile.

Dopo la contrazione del 2024, il 2026 si apre quindi con segnali positivi per il mercato degli smart wearable, sostenuto dalla leadership di Apple, dalla spinta cinese di Huawei e da una domanda sempre più orientata verso la fascia premium.