Il mercato mondiale degli smartphone ha chiuso il secondo trimestre del 2026 con una contrazione delle spedizioni dell’11% su base annua. Si tratta del risultato più basso per un secondo trimestre dal 2013, secondo le stime preliminari del servizio Market Monitor di Counterpoint Research.

Alla base del calo si trova soprattutto la persistente carenza di memorie DRAM e NAND, che ha determinato un aumento dei costi di produzione e dei prezzi al pubblico. I produttori di memorie hanno destinato una parte crescente della capacità produttiva ai data center per l’intelligenza artificiale, un settore più redditizio rispetto all’elettronica di consumo. La minore disponibilità di componenti per smartphone ha colpito soprattutto i dispositivi di fascia economica e media.

Il rincaro delle memorie ha inciso sul costo complessivo dei materiali, noto come Bill of Materials o BOM, e ha costretto molti produttori a modificare le proprie strategie. Alcune aziende hanno aumentato i prezzi, altre hanno ridotto i margini, prolungato la permanenza sul mercato dei modelli precedenti oppure limitato il numero di nuovi dispositivi e i volumi produttivi.

La crisi delle memorie diventa una crisi della domanda

Secondo Shilpi Jain, Senior Analyst di Counterpoint Research, la crisi delle memorie ha superato gli altri fattori di rischio e rappresenta ora il principale ostacolo per il mercato globale degli smartphone.

Il problema, nato come una difficoltà legata alla disponibilità dei componenti, si è trasferito alla domanda. I telefoni di fascia bassa e media rappresentano la maggior parte dei volumi mondiali, ma risultano anche i prodotti più esposti all’aumento dei costi industriali. In diversi casi, le configurazioni proposte in passato non risultano più sostenibili agli stessi prezzi.

I consumatori più attenti alla spesa hanno rinviato l’acquisto, scelto modelli meno recenti oppure esteso il ciclo di sostituzione del proprio dispositivo. I produttori hanno risposto con promozioni, modifiche alle configurazioni di memoria, riduzioni del catalogo e una maggiore attenzione ai modelli con margini più elevati.

Alle tensioni sulla catena di approvvigionamento si sono aggiunti l’aumento dei costi energetici e logistici, il rallentamento della crescita economica, l’inflazione e una minore fiducia dei consumatori. Questi fattori hanno esercitato una pressione maggiore nei mercati e nelle fasce di prezzo più sensibili.

Samsung torna al primo posto con il 24%

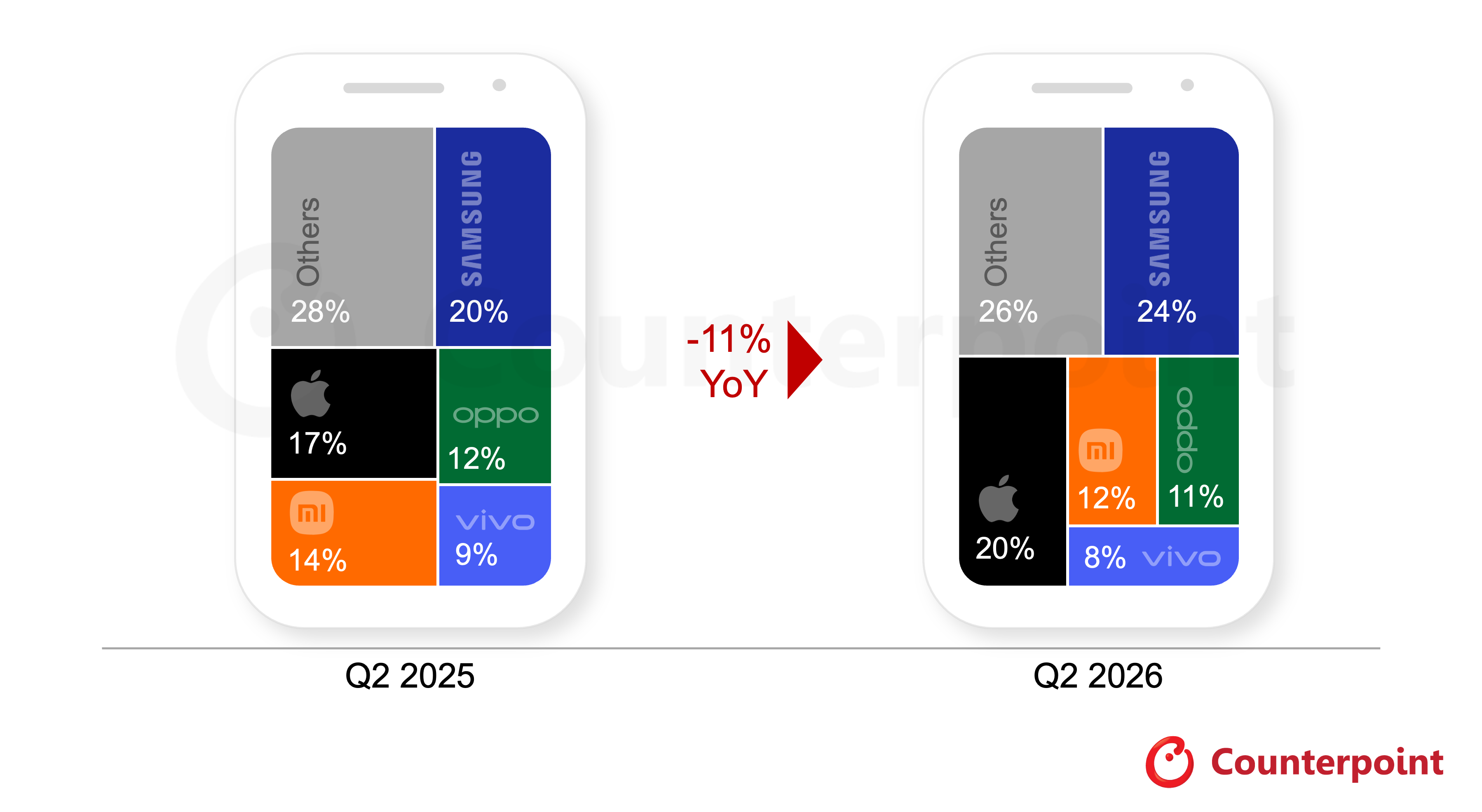

Samsung ha riconquistato la leadership mondiale nel secondo trimestre del 2026, con una quota pari al 24% delle spedizioni globali. L’azienda coreana ha registrato anche la crescita annua più elevata tra i primi cinque produttori.

Il gruppo ha ottenuto risultati relativamente solidi in India e Medio Oriente, grazie a una maggiore disponibilità dei prodotti, a rincari più contenuti rispetto ad alcuni concorrenti e a una politica promozionale più aggressiva nel periodo estivo.

Un contributo rilevante è arrivato dalla serie Samsung Galaxy S26, la cui diffusione commerciale ha sostenuto le spedizioni complessive. Il Galaxy S26 Ultra avrebbe raccolto la domanda maggiore all’interno della famiglia, anche grazie alle funzioni basate sull’intelligenza artificiale e al display progettato per migliorare la riservatezza dei contenuti visualizzati.

La struttura industriale verticalmente integrata di Samsung, il catalogo distribuito su diverse fasce di prezzo e la disponibilità di componenti interni hanno permesso al produttore di contenere parte degli effetti della crisi. Le difficoltà sono rimaste più evidenti nei segmenti economici e medio-bassi.

Apple raggiunge una quota record del 20%

Apple ha aumentato le spedizioni del 3% rispetto allo stesso trimestre del 2025, portando la propria quota mondiale al 20%. È la prima volta che il produttore statunitense raggiunge questa percentuale in un secondo trimestre.

Apple è stata anche l’unica tra le principali aziende del settore a non applicare aumenti di prezzo nel corso del trimestre. La stabilità dei listini e la domanda per la gamma premium hanno sostenuto i risultati, in controtendenza rispetto al calo generale del mercato.

La serie iPhone 17 ha mantenuto un ruolo centrale e, secondo Counterpoint, il modello principale della famiglia è rimasto lo smartphone con il maggior numero di spedizioni a livello globale. La domanda è risultata resiliente in diversi mercati maturi, nei quali il peso della fascia premium ha limitato l’impatto dei rincari dei componenti.

La Cina ha rappresentato un’area più problematica. Le spedizioni di Apple nel Paese sono diminuite su base annua nonostante una campagna promozionale avviata prima del festival commerciale del 18 giugno. Gli sconti applicati nel 2026 sono risultati meno incisivi rispetto alle iniziative dello stesso periodo del 2025.

Anche i modelli iPhone delle generazioni precedenti hanno registrato una domanda più debole. In presenza di una disponibilità limitata delle memorie, Apple avrebbe privilegiato l’assegnazione dei componenti ai dispositivi più recenti e redditizi.

Xiaomi, OPPO e vivo penalizzate dalla fascia media

Xiaomi, OPPO e vivo hanno registrato cali annuali a doppia cifra. La maggiore esposizione ai segmenti entry-level e di fascia media ha reso i tre produttori più vulnerabili all’aumento dei prezzi di DRAM e NAND.

In queste fasce, anche incrementi limitati del costo dei componenti possono alterare il posizionamento commerciale di un prodotto. Uno smartphone progettato per rientrare sotto una determinata soglia di prezzo può perdere competitività dopo un rincaro, soprattutto nei mercati emergenti.

Xiaomi ha semplificato il catalogo e ha introdotto condizioni finanziarie più favorevoli per i rivenditori, con l’obiettivo di difendere i volumi. Il produttore ha chiuso il trimestre con una quota del 12%.

L’azienda ha ottenuto anche alcuni risultati nella fascia più alta attraverso le famiglie Redmi Note 15, Redmi K90 e Xiaomi 17. La crescita di questi modelli non è però bastata a compensare la debolezza dei prodotti economici e di fascia media.

OPPO si è collocata al quarto posto con l’11%, mentre vivo ha raggiunto l’8%, in quinta posizione. I dati di Counterpoint attribuiti a OPPO comprendono anche le spedizioni di OnePlus e realme.

vivo ha dovuto affrontare problemi di fornitura e aumenti di prezzo che hanno spostato alcuni modelli oltre le fasce commerciali previste. OPPO ha registrato una domanda debole in diversi mercati strategici, anche se le serie A e Reno hanno attenuato parte della flessione.

Google e Huawei crescono fuori dalla top five

Al di fuori dei primi cinque produttori, Google e Huawei hanno registrato una crescita delle spedizioni.

Google ha segnato un aumento del 16% su base annua, sostenuto dalle vendite di Pixel 10 e Pixel 10a nei mercati maturi. La crescita indica un progressivo rafforzamento della presenza hardware dell’azienda, sebbene i volumi complessivi rimangano inferiori rispetto a quelli dei principali produttori mondiali.

Huawei ha aumentato le spedizioni del 6%, grazie soprattutto alle serie Mate 80, Nova 15 e alla nuova gamma Enjoy 90. Il produttore cinese continua a concentrare una parte significativa delle attività sul mercato interno, dove mantiene una posizione rilevante.

La carenza potrebbe proseguire nel 2027

Le prospettive per la seconda metà del 2026 restano negative. Counterpoint prevede per l’intero anno una diminuzione delle spedizioni mondiali vicina al 14%, con un volume complessivo che potrebbe scendere intorno a 1,08 miliardi di unità. Sarebbe il dato annuale più basso dal 2013.

La carenza di memorie potrebbe proseguire anche nel 2027. La domanda proveniente dai data center e dai sistemi dedicati all’intelligenza artificiale continua a offrire ai produttori di componenti margini superiori rispetto al mercato consumer. Questo scenario riduce gli incentivi ad aumentare rapidamente la produzione destinata agli smartphone economici.

I produttori dovrebbero quindi privilegiare il valore rispetto ai volumi. Il mercato potrebbe assistere a una riduzione dei modelli con margini limitati, a configurazioni con quantità inferiori di RAM o memoria interna e a un maggiore ricorso a dispositivi ricondizionati o appartenenti alle generazioni precedenti.

La fascia premium dovrebbe mostrare una maggiore capacità di resistenza, grazie ai programmi di finanziamento, alla fedeltà degli utenti verso gli ecosistemi dei marchi e alla diffusione di funzioni basate sull’intelligenza artificiale.

Una ripresa generalizzata della domanda appare però poco probabile fino a quando l’offerta di DRAM e NAND non tornerà su livelli sufficienti a ridurre i costi industriali e la pressione sui prezzi finali.