Il mercato degli smartphone sembra finalmente aver superato la fase critica legata all’accumulo di scorte. Secondo gli ultimi dati di TrendForce, nel secondo trimestre del 2025 la produzione globale ha raggiunto i 300 milioni di unità, in crescita del 4% rispetto al Q1 e del 4,8% rispetto allo stesso periodo del 2024.

Il ruolo dei sussidi in Cina

Un fattore chiave è stato il programma di sussidi statali in Cina per i dispositivi di fascia media e bassa. Questo ha contribuito a smaltire le scorte accumulate e a stimolare la produzione, favorendo in particolare i brand locali.

Samsung e Apple rallentano

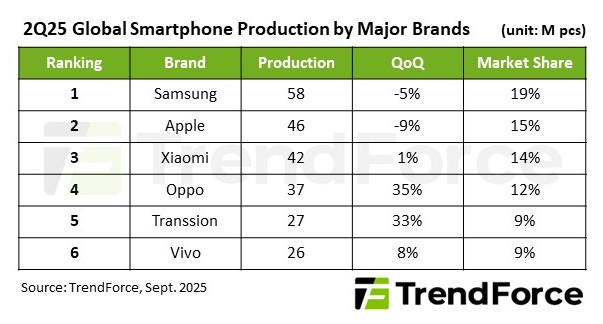

Nonostante la ripresa generale, i due leader mondiali hanno registrato un calo: Samsung resta al primo posto con 58 milioni di unità prodotte, ma in calo del 5% rispetto al trimestre precedente, complice la fisiologica flessione post-lancio dei nuovi flagship.

Apple ha prodotto 46 milioni di iPhone, in calo del 9% rispetto al Q1, ma comunque in crescita del 4% su base annua. Merito soprattutto della forte domanda per l’iPhone 16e e dei tagli di prezzo in Cina, che uniti ai sussidi locali hanno sostenuto le vendite.

I brand cinesi in rimonta

Dietro ai due colossi, diversi marchi cinesi hanno registrato incrementi significativi: Xiaomi (inclusi i brand Redmi e Poco) ha prodotto 42 milioni di unità, sostenuta dai sussidi e dall’espansione in Sud America e Africa.

Oppo (insieme a OnePlus e Realme) ha raggiunto 37 milioni di unità, con un impressionante +35% rispetto al Q1.

Transsion (che controlla Tecno, Infinix e itel) ha prodotto 27 milioni di unità, segnando un rimbalzo del +33% trimestre su trimestre.

vivo (incluso iQOO) ha registrato una crescita dell’8%, arrivando a 26 milioni di unità.

Quota di mercato

Nel complesso, i primi sei produttori hanno coperto l’80% della produzione globale di smartphone nel Q2 2025, confermando la concentrazione del settore nelle mani di pochi grandi player.